Tesis de inversión: The Italian Sea Group (TIKR: TISG.MI)

1. Introducción y modelo de negocio.

The Italian Sea group (TISG en adelante) es uno de los operadores más reconocidos y prestigiosos del sector náutico internacional, especializado en el diseño, producción y comercialización de yates y superyates en aluminio y acero de hasta 140 metros de eslora, así como en la actividad de mantenimiento ordinario y extraordinario (refit) de cualquier marca, especialmente de yates mayores de 60 metros. La compañía fue fundada en el año 1525, desde 1920 hasta la actualidad TISG ha lanzado más de 580 yates y a lo largo de su historia la cifra asciende a más de 1250 embarcaciones.

En la actualidad TISG incluye 5 marcas:

Admiral: es su marca estrella y se especializa en yates de más de 50 metros de eslora, representa el 47.7 % de las ventas de la empresa.

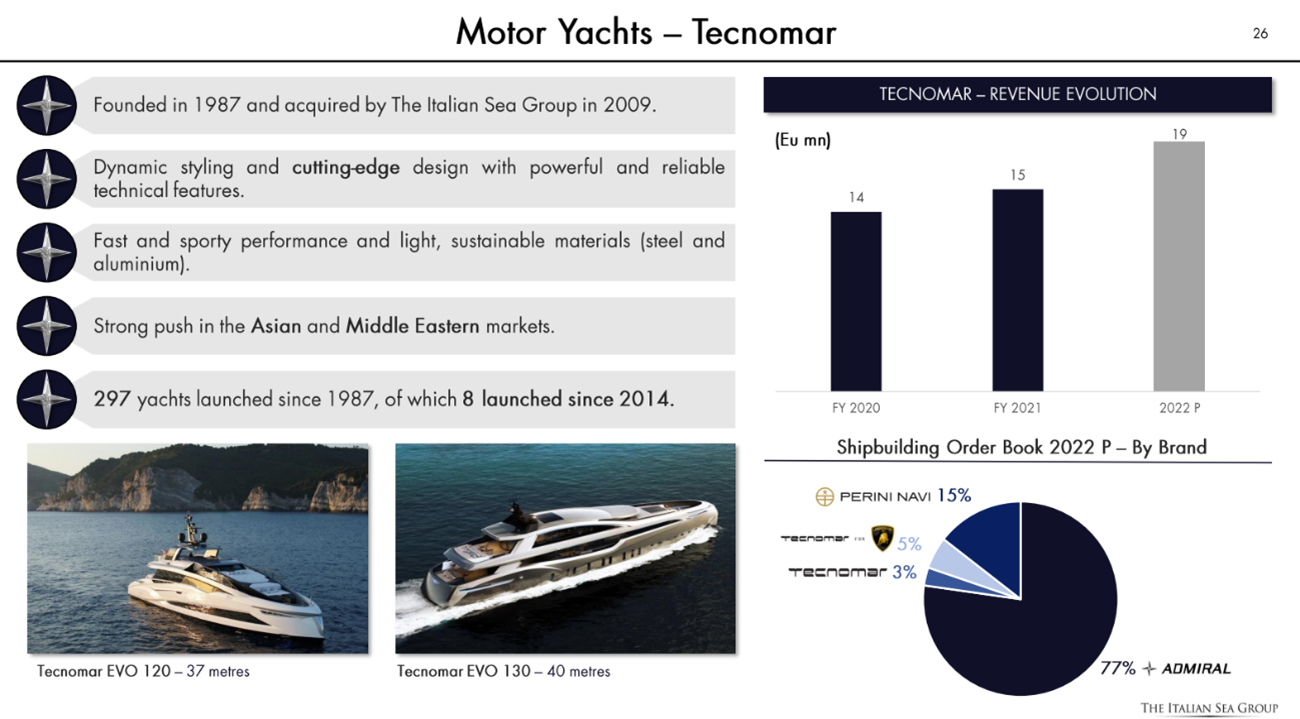

Tecnomar: se especializa en yates de 15 a 50 metros de eslora y representa el 21 % de las ventas de la empresa, de los cuales la serie limitada de 63 yates en colaboración con Lamborghini y que ya están todos vendidos suponen el 70% (y un 14,5% del total de las ventas)

Perini Navi: adquirida recientemente gracias a los fondos de la IPO y especializada en yates de vela de lujo de más de 40 metros de eslora y representa el 18% de las ventas de la empresa. Ya tienen un proyecto anunciado conocido como “Genesis” con el lanzamiento de tres líneas de producto de 48,56 y 77 metros de eslora respectivamente.

Picchiotti: también adquirida recientemente, centrada en yates de media eslora de entre 38 y 50 metros. En 2023 se ha presentado el proyecto “Gentleman”, con el que esperan la entrega de un total de 6 yates de esta marca de cara al año 2025.

NCA Refit: es la división centrada en la parte de mantenimiento y reacondicionamiento y mantenimiento de los barcos. Representa el 12.3% de las ventas de la empresa

La empresa ocupa actualmente el octavo lugar en el Libro de pedidos global, una clasificación certificada de Boat International que indica los principales constructores mundiales de barcos de más de 24 metros, y es cuarto a nivel mundial si se considera exclusivamente el segmento de yates de más de 50 metros, segmento en el que ocupa el primer lugar en Italia.

TISG vende a clientes exclusivos denominados UNHWI (Ultra High Net Worth Individuals), que son personas con altos patrimonios (superiores a 30 millones de euros). Su demanda se ha visto beneficiada por el crecimiento de estos individuos, que observando diversos estudios se espera que crezcan aproximadamente a cifras del 8% anual hasta el año 2026.

En el año 2021 la cifra de UNHWI se situó en 610.000 personas, si calculamos ese 8% de CAGR la cifra de clientes potenciales para TISG y los otros players del sector se situaría en el futuro alrededor de 900.000.

Actualmente TISG está presente de forma estable en todos los mercados estratégicos del sector náutico de carácter recreacional, ofreciendo sus productos a clientes ubicados en más de 20 países en todo el mundo.

En cuanto a la distinción por tipo de producto nos encontramos con Superyates (50-70 metros de eslora), Megayates (70-100 metros de eslora) y Gigayates (+100 metros de eslora).

La Compañía se destaca por su capacidad de ofrecer una experiencia total en el mundo del lujo, compuesta por calidad, atención al detalle, diseño, arte, innovación y prestigio, características que representan la esencia del verdadero Made in Italy.

Adjunto capturas de pantalla muy interesantes de su primer capital markets day donde podemos ver una explicación de la situación de sus diferentes marcas, sus ventas, su backlog (cartera pedidos) y su historia.

Admiral es la marca que va a recibir la mayor parte de los próximos pedidos y a donde la empresa se está enfocando para su expansión, podemos ver que el 85% de la cartera de pedidos es de yates de +50 metros de eslora.

Tecnomar por otra parte se ha centrado en alianzas estratégicas con marcas de lujo para crear productos altamente demandados, en concreto la colaboración con Lamborghini que está limitada a la producción de 63 yates (todos ellos ya reservados) vemos que representa el 5% de la cartera de pedidos.

Además, la empresa ya ha anunciado que en el futuro habrá más colaboraciones con marcas de lujo.

Por último, tenemos la división de NCA Refit, que se enfoca sobretodo en el mantenimiento de grandes yates de más de 60 metros de eslora, y al ser uno de los pocos astilleros que es capaz de hacer reacondicionamiento a estos yates se esta quedando con gran parte de la cuota de mercado de este segmento. Esto se demuestra al ver que el 75% de la facturación de esta división proviene de yates que no han sido construidos por TISG.

Gracias a la adquisición reciente de la marca Perini Navi, la empresa opera 3 astilleros, el suyo principal situado en Marina di Carrara y los de Viareggio y la Spezia.

2. ANÁLISIS FUNDAMENTAL: CRECIMIENTO, MÁRGENES Y OTRAS MÉTRICAS

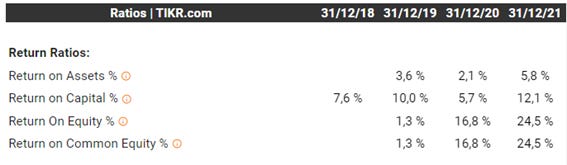

Centrándonos en la parte fundamental del negocio podemos ver que tiene buenos retornos sobre el capital invertido y que están creciendo con el paso de los años fruto de la buena gestión del capital de la empresa.

En cuanto al crecimiento de las ventas y los márgenes podemos ver una característica clave, que es que las ventas han crecido a ritmos del 45% anual durante los últimos años mientras que el margen EBITDA ha crecido un 66% anual en el mismo periodo. Esto nos indica que la empresa posee apalancamiento operativo, ya que puede expandir sus márgenes sin necesidad de incurrir en más costes. Al ser una empresa del sector lujo puede trasladar sin problemas la inflación al cliente final, y además seguir incrementando su beneficio vía aumento de precios (inelasticidad demanda).

Si nos fijamos en el balance de la compañía podemos ver que está saneada, con una deuda neta de 11 millones de € (que es fruto de su reciente adquisición en el 2022 de Perini Navi).

La mayor parte del capex de 22 millones es de expansión, ya que están incrementando los metros cuadrados de los diferentes astilleros para poder dar cabida a la producción de yates de mayor tamaño y poder atender simultáneamente a más pedidos. Por otro lado, también están incrementando el tamaño de las áreas de refit debido a la creciente demanda de esta parte del negocio.

En 2020 En concreto en 2020 destinaron 4 millones para el mantenimiento (taller, tapicería y oficinas) y unos 10 millones en expansión (7 millones destinados al proyecto TISG 4.0 para poder trabajar simultáneamente en más yates y de mayores esloras, cubriendo hasta yates de 100 metros, y por otro lado 2,6 millones en el muelle de hundimiento, además de 477 millones en la construcción de un nuevo muelle, que permitirá la puesta a tierra y procesamiento de al menos 8 superyates).

En 2021 se puso en marcha el proyecto TISG 4.1, enfocado en producir yates más “verdes”, con motores híbridos (diésel-eléctrico). El valor estimado de este proyecto es de 14 millones. Esto permitirá ampliar en 4 unidades la simultaneidad de naves en construcción, desplazando además el límite constructivo de 100 a 140 metros.

En cuanto a la parte del refit su astillero puede albergar 7 yates de +50 metros al mismo tiempo, y otros tantos yates se pueden amarrar en los muelles. Además, en 2020 se amplió la zona de refit en el astillero propio para poder suplir la creciente demanda de esa parte del negocio.

En 2020 el 99% de los ingresos de refit han sido generados en yates producidos por otros astilleros, lo cual demuestra que el mantenimiento no es solo proveniente de sus propios yates, sino de otros fabricantes también.

El aumento en la actividad de reacondicionamiento también está siendo impulsado por el envejecimiento de la flota. Según un informe de SuperYacht Times de 2020, casi la mitad de los yates en el mar de más de 30 m tienen más de 15 años; en los próximos años, alrededor del 60% de la flota tendrá más de 15 años en promedio, y todos estos yates requerirán más mantenimiento y reacondicionamiento.

El negocio requiere de muy poco capital para seguir creciendo (el capex/sales es de un 2-3% aproximadamente), y además tienen un working capital negativo, es decir, los clientes financian parte de ese crecimiento gracias a que TISG cobra de sus clientes antes de tener la necesidad de pagar a sus proveedores. Conforme está establecido el plan de pagos antes de empezar a construir el cliente debe pagar una parte importante del yate (entre 15-25%). Esto hace que muy pocos clientes cancelen los pedidos para no perder esa señal y que no hayan pedidos de carácter “especulativo”. El plan de pagos se establece en diferentes fases:

Al firmar el contrato (15%)

Al terminar el casco, la cubierta, la estructura y los motores principales (35%)

Al finalizar los trabajos (zona pasajeros, invitados, interior.), cuando el yate está listo para la entrega (35%)

Y a la entrega final (15%)

Gran parte del precio (85% en concreto) se paga en concepto de anticipo y en la suma de sucesivas cuotas durante la construcción, mientras que solo una parte residual se liquida con la entrega final de la unidad.

Además, no tienen penalizaciones por retrasos en las entregas y si por cualquier motivo a TISG le suben los costes de producción de los materiales pueden repercutir esas subidas hasta en un 25% al cliente final ya que hay una parte que se mantiene como variable en los contratos.

Esta forma de gestionar los pedidos hace que el negocio sea muy resiliente a cualquier crisis o problema que pueda suceder, de hecho, en un año tan complicado como el 2020 en el que todo el mundo estaba confinado, consiguieron incrementar ventas respecto a 2019, gracias en parte a las actividades de refit.

Además, esta estructura de contrato asegura mucho los márgenes, ya que el cliente asume la mayoría de los costes desde el principio al tener que pagar cantidades elevadas conforme avanza el proceso y es una forma de asegurar que TISG conoce previamente los costes de las materias primas y por tanto su margen. Estas cantidades requeridas son mayores conforme más grandes son los yates y sirven para proteger a TISG, eliminando la necesidad de rebajar sus precios, prueba de ello es que durante los últimos años los márgenes se han expandido de forma constante, principalmente debido a:

Su posicionamiento de excelencia en el mercado, en particular con la firma de acuerdos de asociación comercial con otras marcas del sector lujo (colaboraciones recientes con marcas como Armani y Lamborghini)

Mejora de los costes operativos con inversiones estratégicas para incrementar la capacidad de producción de los astilleros (apalancamiento operativo)

Invertir en capital humano para desarrollar know-how, dentro de la empresa, sobre todo en las fases de mayor valor añadido de la cadena de suministro.

Si nos centramos en analizar la cartera de pedidos (backlog), nos encontramos con que el backlog bruto en 2022 es superior a 1bilion, y que tienen pedidos ya hasta el año 2026.

Actualmente el backlog supone unas 2,8 veces ventas, y creo que podemos establecer una duración aproximada del tiempo de construcción de un yate promedio en unos 3 años (los yates más grandes un poco más y los más pequeños un poco menos).

La mayoría del backlog se centra en la marca Admiral, que es su marca estrella, enfocada en yates de +50 metros de eslora. Esto es una buena señal ya que es donde la empresa quiere centrar sus esfuerzos de cara al futuro, en producir cada vez yates de mayor tamaño, ya que son los que generan mayores márgenes de beneficio y es lo que están demandando los UNHWI. El 85% del backlog se compone de yates de más de 50 metros de eslora.

Como podemos comprobar, además, el backlog se sitúa entre 2-3 veces ventas, esto nos ayuda a tener una gran visibilidad sobre los ingresos futuros del negocio, lo cual es algo muy importante de cara a valorar el negocio con un menor margen de error.

Actualmente (final de 2022), tienen 31 proyectos en construcción, de los cuales 18 son mega y giga yates y 13 son de la línea Tecnomar en colaboración con Lamborghini.

Si analizamos los inventarios, éstos se componen básicamente de materias primas y obras en curso, esto es posible porque la empresa trabaja bajo demanda. Este sistema evita la acumulación de los inventarios y es clave para proteger al negocio ante una posible contracción de la demanda, ya que podrían reducir costes y evitar posibles riesgos provenientes del working capital de los inventarios finalizados. Además, como cobra una entrada importante antes de comenzar el proyecto esto le sirve como margen de seguridad a la empresa.

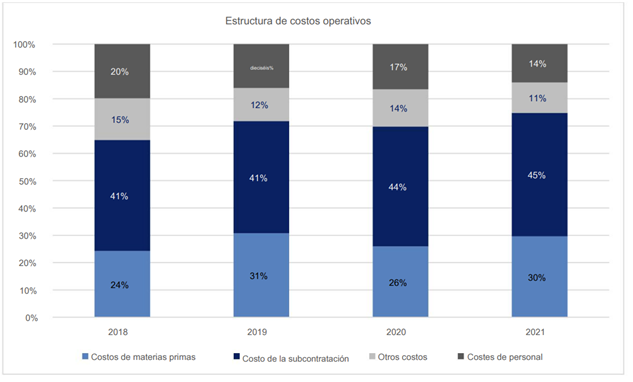

En cuanto al OPEX (costes operativos) no le vienen de materias primas como tal ya que externaliza la mayor parte de la producción. En su mayoría provienen de procesos externos subcontratados, como la carpintería naval, mobiliario, obras eléctricas e hidráulicas y el acondicionamiento exterior e interior de los buques.

3. ANÁLISIS DE LOS PRINCIPALES RIESGOS.

En este apartado vamos a analizar los principales riesgos del negocio de TISG:

Riesgos financieros: es posible que la empresa no gestione correctamente su capital o que se endeude en exceso. Es difícil que esto ocurra ya que el propio modelo de negocio y el sector en el que operan facilitan la gestión del capital. Cobran un 10% del pedido previamente (modelo working capital negativo), así se reducen las cancelaciones, y al ser un producto altamente personalizado el cliente acompaña en todo el proceso, sintiendo que es como su propia “creación”. Tienen un ratio máximo de deuda neta/EBITDA establecido en 1,5x.

Riesgos proveedores: la fabricación de los yates depende bastante de colaboradores externos y proveedores de materiales, componentes y productos semielaborados. El incumplimiento de las condiciones por parte de cualquiera de estos colaboradores podría llevar al retraso en la entrega de los pedidos y afectar negativamente a la imagen de TISG. Para mitigar este riesgo la empresa busca siempre a los mejores proveedores estratégicos de cada sector, que deben proporcionar estándares de desempeño del más alto nivel.

Riesgos del mercado: una recesión prolongada a nivel mundial podría reducir la demanda de los productos de TISG, aunque sus clientes objetivos son muy resilientes a las crisis económicas. Para mitigar este riesgo la compañía tiene una óptima planificación de los tiempos de construcción de los yates y de las necesidades del cliente, además de la gestión global del negocio, con una deuda muy baja y con una estructura de contratos con los clientes muy conservadora.

Riesgos gestión pedidos: si hay incrementos significativos en los costes, el margen podría reducirse, produciendo impacto en la situación económica y financiera del negocio. Los contratos de construcción de yates de TISG son plurianuales, con pagos establecidos y plazo de entrega fijado al inicio. En el momento de la firma del contrato el precio determinado debe tener en cuestión los costes de las materias primas, maquinaria y componentes. Para mitigiar este riesgo, la empresa tiene un porcentaje de gastos según contrato que son variables (25%). Es común que después de la firma del contrato se puedan estipular añadidos al mismo, lo que permite recuperar cualquier porcentaje de márgenes.

Riesgo de accionista mayoritario: el actual CEO y fundador posee más del 60% de las acciones, podría tomar decisiones que perjudiquen a los intereses de los accionistas minoritarios.

Es importante monitorizar todos los riesgos que puede sufrir el negocio, pero en concreto los dos que veo más importantes en este caso es el riesgo de la gestión de los pedidos ya que puede hacer caer mucho los márgenes y ser un riesgo para la supervivencia del negocio a corto plazo y el riesgo de los proveedores, ya que si la empresa depende mucho de unos servicios externos de alta calidad, cualquier problema con ellos puede derivar en retrasos en las entregas con la correspondiente perdida de una parte de la buena imagen de marca.

Otro aspecto que debemos seguir de cerca, aunque muy a largo plazo, es la concesión de su principal astillero, la cual tiene vigencia hasta el año 2043.

4. SECTOR, COMPETIDORES Y VENTAJAS COMPETITIVAS.

TISG opera en el sector de los yates de lujo personalizados. Según varios estudios se estima que el total adressable market (TAM) del sector será de unos $12.8 bilion en el año 2031, con un crecimiento anualizado del 8.0% anual.

TISG apenas posee un 1.5% del sector, por tanto, tiene margen para crecer y capturar todas esas oportunidades futuras que le brindará. Además, está creciendo los últimos años por encima de la media del sector, lo cual indica que tiene cierta ventaja competitiva y que está absorbiendo cuota de mercado.

Por otro lado, tenemos que analizar el crecimiento y preferencias de su cliente objetivo, en la población más rica del mundo (los UNHWI), que están creciendo a ritmos muy elevados sobre todo en zonas de Asia.

TISG se beneficiará de estos vientos de cola provenientes del incremento de número y riqueza de los UHNWI, entre los cuales la tasa de penetración de los yates aun es baja (alrededor del 3%). Se proyecta un crecimiento acumulado del 28% en el número global de UHNWI en el período comprendido entre 2021 y 2026.

También destaca el crecimiento de las nuevas generaciones de UHNWI, más jóvenes y con hábitos de gastar diferente de sus pares mayores; en el caso de la navegación, estas nuevas generaciones se inclinan más por gastar más en yates más grandes incluso cuando se trata de propietarios con poca experiencia.

Este aumento en UHNWI, el principal objetivo de The Italian Sea Group, representa la expansión de una clientela resistente, inmune a los choques económicos y distribuida en múltiples áreas del mundo, brindando así la oportunidad de contrarrestar cualquier crisis geopolítica que podría ralentizar la demanda.

Además creo que es muy importante tener en cuenta el producto, en este caso es un producto totalmente personalizado, diseñado a medida en base a los deseos del cliente, un cliente que siente que ese yate es una parte de su persona, y que por tanto es muy difícil que se produzca una cancelación de un pedido (de hecho según indica la compañía no se ha producido ni una sola cancelación desde el año 2017, ni tan solo en la época del COVID)

Por otro lado, los compradores de yates de más de 30 metros son en promedio 350 al año con una cuota de barcos nuevos de entre 30% y 40%. Cuando el mix se mueve hacia barcos nuevos, los tiempos de entrega de éstos se amplían, esto empuja la demanda hacia los barcos usados, cuyos vendedores a su vez reinvierten en barcos nuevos o usados. Esto hace que el sector sea muy resistente a las crisis, tanto del lado de la oferta como del lado de la demanda.

En el año 2021, en las clasificaciones globales, The Italian Sea Group ha pasado del noveno al octavo constructor de yates más grande del mundo; la Compañía es también el cuarto astillero en el mundo para la construcción de yates de más de 50 metros de LOA y es el primer astillero italiano para ese rango de tamaño.

Italia es el país líder mundial en la producción de yates (aprox 40% de las entregas) y en los últimos años ha fortalecido su participación gracias a la cadena de suminstro nautica nacional y una creciente apreciación de la calidad percibida junto con el diseño europeo.

El gran interés en el mercado de la navegación se justifica por la creciente importancia de la Sostenibilidad en la mente de los Armadores; de hecho, los yates de vela tienen un nivel muy limitado de emisiones y representan una alternativa ecológica a los yates a motor, esto indica que la adquisición de Perini Navi y su segmento de yates de vela ha sido una buena idea.

Además de todo lo anterior, nos encontramos con la parte del refit (reacondicionamiento/mantenimiento), en el que encontramos dos tipos: mantenimiento ordinario (debe ser anual) y mantenimiento extraordinario (que se realiza de media una vez cada 4-5 años).

Si nos centramos en comparar a TISG con sus principales competidores, podríamos establecer que Bennetti, Ferretti, Sanlorenzo, Lurssen y Azimut son su competencia mayor, pero creo que la comparativa más directa es la empresa Sanlorenzo, otro productor italiano de yates de lujo de mucha calidad.

Sanlorenzo es considerada la número 2 del mundo, con lo cual es interesante comparar estas dos empresas.

En cuanto a los segmentos, Sanlorenzo se centra en yates inferiores a 50 metros, con el 72% de sus ventas proveniente de este segmento, con lo cual aquí encontramos la principal diferencia en mi opinión a favor de TISG, ya que esta última se está posicionando para la creciente demanda de yates cada vez más grandes (+50% ventas son de yates superiores a 50 metros de eslora y su objetivo es que en el futuro sean de más de 70 metros).

Eso es porque en este segmento de yates mayores se pueden obtener mayores márgenes ya que son todavía considerados más exclusivos y sus clientes son personas de mayor capacidad económica dentro de los millonarios.

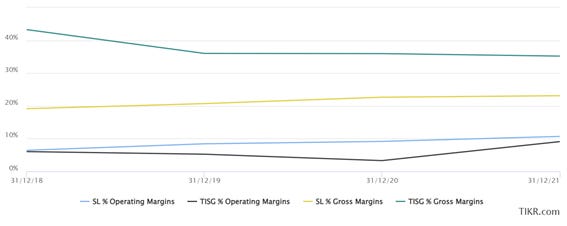

Si comparamos las empresas en cuanto a crecimiento, márgenes y rendimientos nos encontramos con que actualmente Sanlorenzo se encuentra por delante en todo, excepto en crecimiento. Pero yo considero que hay varios detalles importantes que debemos tener en cuenta:

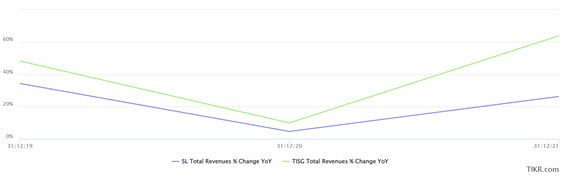

Sanlorenzo es una empresa mucho más grande, por eso su crecimiento está siendo menor que el de TISG (gráfico siguiente).

Cuando Sanlorenzo tenía aproximadamente el mismo tamaño en cuanto a ventas que tiene ahora TISG (año 2017-2018) sus márgenes operativos eran menores a los de TISG (9% vs 10%) y además TISG está expandiendo sus márgenes de forma considerable recientemente. En el caso del EBITDA los márgenes son muy cercanos en el 2021 (16,2% para Sanlorenzo y 15,1% para TISG)

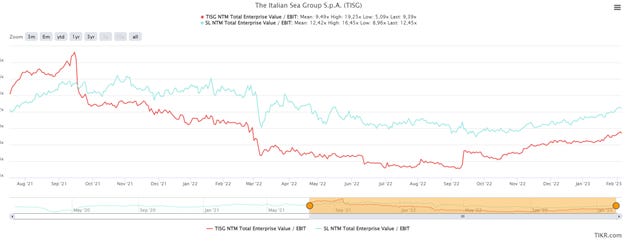

Si comparamos la valoración actual de los dos negocios vemos una diferencia abismal que en mi opinión analizando ambas compañías no está justificada esta divergencia. Por ejemplo, Sanlorenzo cotiza a unas 18x PER y TISG tan solo a 12x, lo mismo podemos aplicar para los múltiplos EV/FCF o EV/EBIT, donde vemos diferencias de más del 20% en cuanto a la valoración asignada por el mercado.

Pasando a las ventajas competitivas the TISG podemos observar las siguientes:

Barreras de entrada: se trata de un sector en el que se necesitan altas inversiones para ingresar al mercado (capex para construir los astilleros) y un largo tiempo de puesta en marcha del negocio (de al menos 7/8 años). Esto convierte al sector de yates de lujo en una industria con pocos players y donde se puede observar una clara tendencia de consolidación hacia cada vez menos competidores (los negocios malos desaparecen o son adquiridos).

Intangibles (marca y localización de los astilleros): TISG es una marca con muchos años de trayectoria, y esto es de vital importancia entre los UHNWI, ya que buscan el lujo extremo, una experiencia única y marcas de confianza. El know how de la empresa es clave, esto combinado con el lujo y estilo italianos son un moat muy difícil de destruir (se me ocurre el ejemplo de la marca Ferrari en los coches). Además de ello posee ventajas por la localización de sus astilleros, en la zona del Mediterraneo, donde muchas grandes fortunas pasan sus vacaciones.

Una fortaleza clave “adicional” que para mí se debe englobar dentro de las barreras de entrada y que posee TISG son sus astilleros, actualmente la compañía posee 5:

Marina Di Carrara: es su astillero principal, donde se construyen los yates de la marca Admiral, y es uno de los principales astilleros más potentes del mundo, con una capacidad para producir 12 proyectos simultáneamente. Además, puede albergar hasta 25 proyectos de reacondicionamiento de yates de hasta 140 metros de eslora, siendo uno de los 4 únicos astilleros del mundo en ofrecer mantenimiento a yates de tales tamaños. Este constituye una gran barrera de entrada, ya que es uno de los mayores del mundo y de los pocos que puede dar cabida a proyectos de +80 metros, el coste de hacer un astillero así en cuanto a inversión y tiempo sería de mínimo 200 millones de euros y de al menos unos 8/10 años de proyecto antes de obtener ninguna rentabilidad, esto mantiene al margen a muchos posibles competidores.

Harcelix y Naveks: situados en Turquia, son propiedad de TISG desde el 2022, y es donde se producen la mayoría de los armazones y estructuras de los yates que luego son remolcados a Italia para su equipamiento. Al internar esta parte del proceso le permite a TISG reducir costes e incrementar sus márgenes. En conjunto los dos astilleros tienen capacidad para albergar 6 proyectos simultáneos.

La Spezia: destinado a la producción de los Tecnomar Lamborghini, tiene capacidad para entregar 12 unidades de esta embarcación al año y de trabajar hasta en 3 yates a la vez que ejecuta simultáneamente tareas de refit en 12 proyectos.

Viareggio: era el astillero de Perini Navi y pasó al grupo TISG tras la adquisición reciente. Tiene la capacidad de producir hasta 3 embaraciones de 60 metros de eslora.

El grupo en conjunto cuenta con una capacidad de producción de hasta 18 yates y 37 proyectos de refit de forma simultánea.

5. MANAGEMENT Y CAPITAL ALLOCATION.

Si analizamos el management de la compañía vemos que están alineados con los intereses de los accionistas. Su CEO y fundador, Giovanni Costantino, posee casi el 63% del capital de la empresa. Además, una de las grandes empresas del sector lujo, con la que han hecho colaboraciones, Giorgio Armani, posee el 5% de la empresa.

Su recientemente nombrado CFO, Marco Carniani, lleva muchos años en la empresa, en concreto desde el año 2014. Ha trabajado en departamentos financieros desde su llegada a la empresa, y previamente fue Auditor Senior de la auditora italiana BPO (durante 4 años) y de Deloitte (durante 3 años). Tiene mucha experiencia en el sector naval y de la construcción.

Sobre la compensación, los miembros del consejo de administración tienen un sueldo que ronda los 150.000€.

La remuneración del CEO en el año 2021 ha sido en total de 650.000€ y la del CFO de 235.000€. Los sueldos de los directivos y el consejo de administración son razonables, pero si que es verdad que son sueldos fijos en prácticamente su totalidad, no están ligados al desempeño de la empresa y eso es algo que echamos en falta.

La estrategia de crecimiento de TISG se basa en la diversificación de la cartera de productos y de clientes, centrándose cada vez más en el segmento de los yates más grandes (+100m de eslora). Además, su cliente objetivo, el cliente Ultra High Net Worth Individual o UHNWI (personas con +$30 millones de activos netos) cada vez solicita yates más grandes, ya que para ellos representan un símbolo de poder, de fama, de reconocimiento…y les gusta sentir esa conexión con un objeto que pueden personalizar hasta el más mínimo detalle y que rebosan exclusividad en cada uno de sus apartados.

La empresa indica que es probable que cada vez se hagan menos pedidos, pero más grandes y con una mejor relación precio/beneficio porque el cliente cada vez solicita mayores yates y más personalizados, y la empresa se está enfocando en clientes con cada vez mayor poder adquisitivo en la venta de yates de mayores esloras. Un aspecto clave es que el backlog de pedidos de yates de más de 50 metros de eslora supone ya el 85% del total, con entregas de pedidos programadas hasta el año 2027.

Otro apartado importante de su estrategia es la internalización de las partes de la cadena de suministros que aportan mayor valor agregado (en concreto la parte de tapizados y carpintería sobretodo) y que por tanto incrementarán tanto el timing como la calidad y los márgenes de los proyectos.

Por otro lado, siguen buscando colaboraciones con grandes marcas (como la de Lamborghini en 2020 y la de Giorgio Armani más recientemente, que incluso se ha convertido en accionista con el 5% del capital de TISG). Las colaboraciones son una estrategia muy efectiva para llegar a más clientes del sector lujo y expandir sus márgenes.

Según indican están ya en negociación de una nueva colaboración.

En resumen, tenemos los siguientes pilares estratégicos crecimiento:

Diferenciación del producto y mayor capacidad/mejora en los astilleros

Aumento tamaño medio yates

Posicionamiento de precios más altos salvaguardando la alta relación calidad-precio

Crecimiento por líneas externas

En este tipo de sector lujo en el que la experiencia del cliente es vital, la empresa decidió crear en la zona de su principal astillero (en Marina di Carrara), una pequeña “villa”, denominada The Village, destinada al bienestar y entretenimiento de los armadores, tripulaciones, equipos de vigilancia de buques en mantenimiento y construcción, y de los clientes y empleados, con bar, restaurante, gimnasio, sala de cine y SPA. En esta zona además se pueden conocer diferentes tripulaciones y es una forma de dar valor a la marca y al carácter único que transmite.

En cuanto al capital allocation se trata de un negocio cuya expansión se basa en adquirir a competidores más pequeños para poder dar uso a sus instalaciones y absorber a sus clientes. Los niveles de capex de mantenimiento son bajos, por tanto, la mayoría de su flujo de caja se destina a adquisiciones puntuales y lo sobrante lo reparten como dividendos (40-60% del beneficio neto), manteniendo solo en caja el efectivo necesario para disponer de un balance saludable (su objetivo máximo en cuanto a deuda es 1.5x Deuda Neta / EBITDA de los últimos 12 meses).

Sobre las cifras de dividendo se ha anunciado un dividendo de 0,272€/acción, lo que supone un dividend yield muy atractivo del 3,7%.

Evidentemente el capex de mantenimiento del negocio y las M&A tienen prioridad.

Además tan solo tienen 40 millones de deuda a vencimiento 2028 derivados de la adquisición de Perini Navi, sumados a una nueva línea de factoring que podrán disponer de hasta 20 millones adicionales y a 32 millones que usaron para amortizar deuda y refinanciar sus proyectos de capex futuros (TISG 4.1) a un tipo mejor.

Por otro lado, recientemente han aprobado un programa de recompra de acciones en diciembre de 2022 por un valor aproximado del 7% del capital social (3,7 millones de acciones que en corresponden a unos 26 millones de euros). La contrapartida que podemos considerar algo negativa a nivel inversor, es que tienen aprobado un programa de incentivos a los empleados y management basado en acciones, que podría suponer una dilución de hasta el 3.65%, con lo cual el neto entre recompas/emisiones se quedaría en un 3,5% de la capitalización de la empresa.

6. VALORACIÓN Y CONCLUSIÓN.

Actualmente la empresa capitaliza a un Enterprise value de unos 360M€ (equivalente a un precio de 7€/acción). Sus ventas están creciendo en los últimos 5 años a ritmos del 45% anual y sus márgenes se están expandiendo (EBITDA creciendo a 66% anual). Los EPS también están creciendo a ritmo parecido a las ventas. Este año 2022 acaba de presentar resultados hace un par de semanas y su EPS ha sido de 0,49€/acción, lo cual deja a la empresa cotizando a un PER actual de unas 14x.

Considero que es un precio muy barato para el sector y la calidad que tienen la compañía. Esto es debido a su tamaño small cap, que unido a su reciente salida bolsa y que cotiza en un mercado europeo y bastante castigado durante este último año como es el italiano, hace que la empresa sea relativamente desconocida.

El guidance del management es de 350-365 millones de facturación para el año 2023 y de 400-420 millones para el año 2024, con unos márgenes EBITDA del 16-16,5% para el 2023 y del 17-17,5% para el año 2024.

Además de lo anterior el CEO ha indicado que a final de 2022 ya estaban cerradas el 85% de las ventas esperadas para 2023, por tanto, podría haber revisiones de estimaciones al alza.

Para nuestras estimaciones tomamos como siempre 3 posibles escenarios, un escenario conservador, un escenario optimista y un escenario pesimista, para poder valorar si actualmente la compañía nos ofrece el suficiente margen de seguridad.

La empresa nos indica que actualmente tienen 31 proyectos en construcción (18 son mega y giga yates y 13 de ellos son Tecnomar Lamborghini) con entregas planificadas hasta el año 2027.

En el caso conservador, proyectando que las ventas se estancan en los próximos años debido a una recesión que ya ha comenzado y que ha dejado a los ricos con una disminución del 10% de su patrimonio en 2022, pero teniendo presente que TISG posee un backlog de pedidos de +1$bilion, y asumiendo que los márgenes se compriman durante los próximos años, el potencial downside es pequeño debido a la gran visibilidad del negocio.

Esto nos proporciona un margen de seguridad amplio en esta inversión, con una relación riesgo-recompensa muy elevada en mi opinión, siendo un negocio con alta visibilidad de ventas y con capacidad para reaccionar ante cualquier imprevisto, puesto que sus clientes se encuentran entre los más resilientes del mundo.

Es muy importante por eso comprender que, en un caso pesimista similar a la crisis financiera de 2008, se podría dar un descenso en las ventas de hasta el 50% debido a la perdida de patrimonio de los clientes de TISG y llevar la valoración del negocio a una caída similar en bolsa. La estimación de la duración de una crisis así sería de unos 2-3 años, pero debido a la posición económica de la empresa y su buena gestión de la deuda creo que esta situación a largo plazo podría hacer que saliera incluso beneficiada, ya que muchos competidores caerían por el camino y TISG se quedaría con una mayor cuota de mercado al finalizar dicha recesión severa.

Valoración año 2027:

Caso pesimista: para el caso pesimista asumimos que la empresa no consigue prácticamente nuevas ventas y que termina el año 2027 con 375millones de facturación debido a una fuerte recesión en la cual solo es capaz de vender los barcos que ya tiene actualmente en su backlog. Además, una compresión de márgenes (EBTIDA 13%, EBIT 10%) y un múltiplo de valoración PER/FCF de tan solo 15x. Con esto el precio objetivo sería de unos 7,15€/acción, y un posible downside del 5% respecto a los niveles actuales de la cotización.

Caso conservador: para el caso conservador asumimos que la empresa logra crecer a partir del año 2024 al 10% las ventas (2023 plano debido a una leve recesión) y que sus márgenes se mantienen a los niveles actuales (16% EBITDA, 13% EBIT). Asigno unos múltiplos PER/FCF de 18x y un precio objetivo de 15,50€/acción, lo que supondría un 100% de potencial upside, o un CAGR del 13-14% anual.

Caso optimista: para la valoración optimista asumimos el guidance de la empresa de los próximos dos años, y a partir de entonces un crecimiento de las ventas del 10% anual manteniendo los márgenes que la empresa espera para estos próximos años (17% EBITDA, 15% EBIT) y uno múltiplos de valoración PER/FCF de 20x, con un precio objetivo de 24,35€/acción, lo que supondría un CAGR de un 23% anual.

Si nos fijamos en la cotización de los competidores, como por ejemplo Sanlorenzo, vemos que éste cotiza con una prima aproximada de un +35% respecto a TISG. En mi opinión esta diferencia de valoración no está justificada tan solo basándonos en los fundamentales del negocio, y viendo los múltiplos de otras empresas del sector de lujo o de sectores con tanta visibilidad vemos que realmente TISG está infravalorada respecto a esos peers. Por todo ello creo que el múltiplo PER y EV/FCF actual que se merece TISG es de 20x, aunque para tener un mayor margen de seguridad yo no compraría la empresa por encima del escenario pesimista de unos 7€/acción, el cual considero un precio promedio muy bueno para una empresa que tiene mucho potencial a medio/largo plazo.

Por último, debo añadir que cada uno debe realizar sus propios análisis y que en ningún caso esta tesis se trata de una recomendación ni de compra ni de venta.